CopyRight©2021 520资讯网 All Right Reserved

吉ICP备2023004123号-5

数据表明,该公司本季度的合并销售额达517.29亿日元,与去年同期相比略微下降1.6%;营业利润为145.71亿日元,同比下降3.3%,利润率为28.2%;净利润则是237.80亿日元,同比下滑5.5%。整体业绩出现小幅波动,主要是因为娱乐业务里在线/移动板块的收入有所下降。

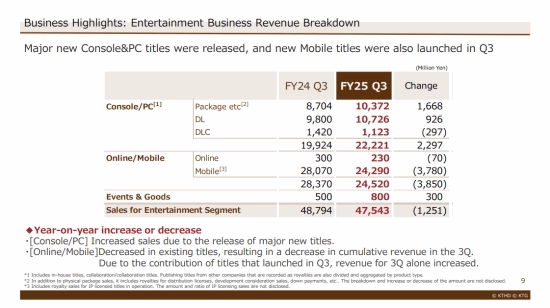

财报数据表明,公司各业务板块的业绩表现呈现出显著分化。作为核心业务的娱乐板块,第三季度实现销售额475.43亿日元,较去年同期减少12.51亿日元;营业利润为141.48亿日元,同比下降7.19亿日元。这一情况主要源于现有移动端游戏收入的下滑,尽管本季度新上线的手游在一定程度上抵消了部分跌幅,但仍未能改变整体收入下滑的趋势。与之形成对比的是,游乐设施业务和房地产业务的表现较为稳健。其中,游乐设施业务依托现有门店的良好运营,销售额同比增长3.33亿日元,营业利润同比增加1.82亿日元;房地产业务则得益于横滨KT Zepp音乐厅项目的贡献,销售额和营业利润分别实现了0.34亿日元和0.18亿日元的同比增长。

在成本控制层面,第三季度雇佣成本较去年同期增加18.2亿日元,达到198.2亿日元,这主要是由于薪资提升以及员工规模扩大,到第三季度末公司员工总人数为2849人,同比增长136人;而外包成本与广告成本分别同比下降3.9亿日元和1.2亿日元,两项成本均低于年初的预计数值。

在业务亮点方面,主机/PC板块已成为关键的增长驱动力。第三季度该板块销售额同比增长22.97亿日元,达到222.21亿日元,这主要得益于多款重量级新游戏以及中等体量作品的推出,像《真三国无双:起源》等作品的市场表现十分突出。值得注意的是,该板块的盒装游戏、数字下载业务均实现了同比增长,只有DLC业务收入出现了2.97亿日元的小幅下滑。

展望2025财年第四季度,光荣特库摩将进入游戏密集发售阶段,计划推出8款主机与PC平台游戏,其中包含《仁王3》《忍者龙剑传4》《塞尔达无双:封印战记》《宝可梦乐园》这4款重点大作,以及另外6款其他作品;移动端方面则会推出《遥远时空 龙宫的神子》。公司对于2025财年的全年业绩预测维持原有水平,预计销售额可达920亿日元,较上一财年增长10.6%;营业利润预计为310亿日元,同比下降3.5%。

在长期战略布局上,公司目前正着力推进2025-2027年第四期中长期管理规划,该规划以“筑牢增长根基”为核心导向,设定了三年累计营业利润突破1000亿日元、冲刺单年度营业利润400亿日元,且营业利润率保持在30%以上的目标。未来发展中,公司将依托主机/PC业务作为增长引擎,丰富在线/移动类产品矩阵,通过增加游戏产品数量、提升产品品质,同时优化大作与低风险产品的布局平衡,稳步朝着“跻身全球游戏行业前十”的长期愿景前行。